圖書市場處于深度調整階段!兩份三季報一覽圖書市場行情

近期北京開卷和中金易云發布前三季度圖書市場情況均顯示今年前三季度整體圖書市場碼洋同比下降,圖書市場整體處于深度調整階段,兩份報告有何重點內容一起看看。

北京開卷:少兒和教輔碼洋規模占比相當

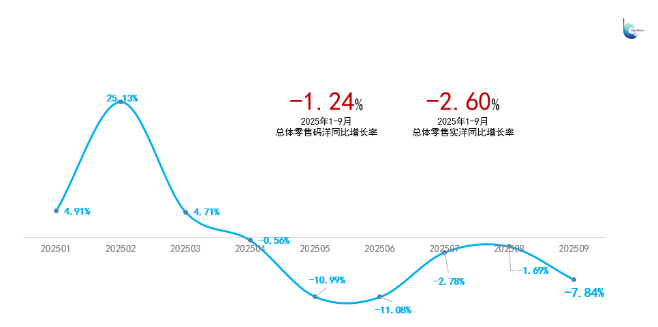

2025年1—9月整體圖書零售市場呈現負增長,碼洋同比下降1.24%,實洋同比下降2.60%。結合2025年各月同比數據來看,第一季度整體零售市場受到技術熱點和爆款影視帶動,出現了較高的正向增長。進入第二季度之后,各月零售市場碼洋同比均呈現負增長,第三季度作為一年中銷售比重最大的季度,各月的下降最終拉動整體零售市場轉為負向增長。結合當下環境看,整體圖書零售市場的下降和大眾消費態度有關,在不確定環境中,大眾首先收縮的是非必需品支出,圖書作為非生活必需品,消費者的購買決策更為謹慎。

2025年1—9月整體圖書零售市場碼洋同比增長率

傳統渠道持續低迷

內容電商渠道增速放緩但依然保持正向增長

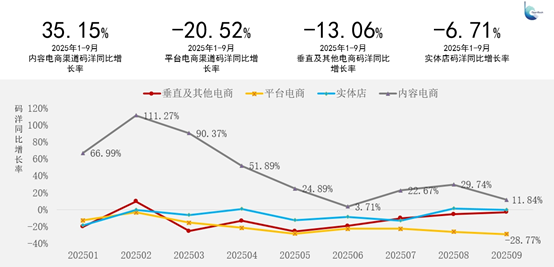

中國互聯網絡信息中心發布的第56次《中國互聯網絡發展狀況統計報告》顯示,截至2025年6月,我國短視頻用戶規模達10.68億人,占網民整體的95.1%,可以說,以短視頻形式為主的內容電商目前依然是流量的高地。2025年1—9月,開卷監測各細分渠道中仍僅內容電商渠道正向增長(碼洋同比增長率35.15%),平臺電商、垂直及其他電商以及實體店渠道持續低迷,碼洋同比均表現為負增長。和半年度相比,內容電商渠道正向增速有所放緩,平臺電商渠道碼洋同比降幅進一步增大,促使整體市場轉為負增長。

2025年1—9月不同渠道整體圖書零售市場碼洋同比增長率

少兒和教輔碼洋規模占比相當

兩者合計碼洋占比達到57.17%

從2025年1-9月各類圖書的碼洋構成來看,教輔類是碼洋比重最大的類別,為29.08%,同比增加2.60個百分點,也是所有二級細分類中碼洋比重增幅最大的門類。其次是少兒類,碼洋比重為28.09%,同比增加0.27個百分點。文學和學術文化類碼洋比重在6%-9%,其中學術文化類同比下降0.90個百分點,降幅最大,其他類別碼洋比重均在5%以下。

從不同細分渠道看,四個細分渠道碼洋前兩大細分類均是少兒和教輔類。垂直及其他電商和內容電商渠道中少兒均是第一大門類,其中在內容電商渠道中少兒和教輔類碼洋比重相當,兩者碼洋比重合計超過67%;在垂直及其他電商渠道中少兒類碼洋比重為27.63%,教輔類為19.10%。在平臺電商和實體店渠道中,教輔類均是第一大門類,其中在平臺電商渠道中教輔和少兒碼洋比重均在26%左右,兩者合計為53.60%;實體店渠道中教輔類碼洋比重最大,達到32.31%,少兒類碼洋比重為15.90%。從四個渠道其他分類對比來看,文學和學術文化類在內容電商渠道的碼洋占比低于其在其他三個渠道的碼洋比重,而生活和心理自助類在內容電商渠道的碼洋比重高于其在其他三個渠道。

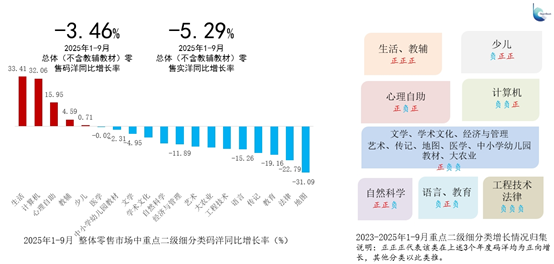

多數細分版塊碼洋同比負增長

生活和教輔類是唯二連續三年正增長門類

2025年1—9月多數版塊呈現負增長,同比正增長類別依然聚焦在健康、學習和受熱點帶動的版塊。將時間軸拉長至2023年來看,生活和教輔類是所有二級版塊中唯二連續三年呈現正向增長的版塊,這再次印證了健康與學習作為強剛性需求的穩固市場地位。

2025年1—9月整體圖書零售市場重點二級門類市場碼洋同比增長率

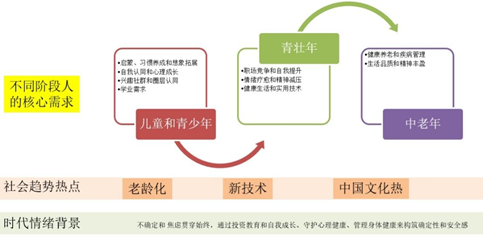

在當前充滿不確定性的環境中,大眾消費者更傾向于為能夠解決明確需求或具備強社交話題性的圖書付費,以此尋求消費決策中的“確定性”。整體來看,不確定性與普遍焦慮的社會情緒,為多個圖書版塊的成長提供了底層動力。大眾通過投資教育、提升自我、關注身心健康來構筑生活中的確定感,由此帶動了一系列對應圖書需求的增長:例如,在求知與學業驅動下,少兒讀物與教輔類圖書回應了家長與孩子對教育成果的迫切期待;面對職場競爭與自我發展需求,銷售、營銷及商務類圖書幫助用戶提升專業能力;而心理自助與生活類圖書則助力用戶應對壓力,建立內在穩定感。

除此之外,伴隨社會趨勢演變,也涌現出多個具有潛力的熱點版塊,包括和新技術相關的計算機類圖書、契合文化自信浪潮的中國傳統文化類圖書,以及應對人口老齡化需求的銀發經濟相關題材圖書等。這些圖書版塊的增長,不僅反映了大眾用戶在當前階段的實用訴求,也折射出更深層的社會心態與時代變遷,從不同層面回應了大眾在不確定時代中對“確定性”的內在需求。

2025年1-9月整體零售市場中暢銷趨勢熱點和驅動因素

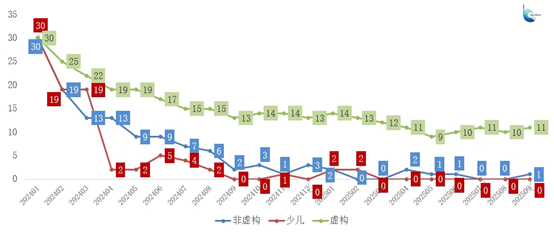

流量算法驅動下的爆款流星化和碎片化

速爆和長效值得重新思考

暢銷書榜單作為圖書銷售趨勢的重要風向標,其上榜圖書的更迭頻率反映出爆款迭代的速度。以2024年1月至2025年9月共21期的虛構、非虛構和少兒類總銷量榜前30名數據來看,少兒類、非虛構類和虛構類分別涉及250種、248種和127種圖書,品種數量越多,說明榜單重復出現的圖書越少。具體來看,少兒類中上榜次數最多為11次,僅有1個品種;而上榜僅1次的品種達94個,上榜3次及以下的品種占比超過80%。非虛構類中,最高上榜次數為20次,同樣僅有1個品種,而上榜僅1次的品種達111個,上榜3次及以下的品種占比超過81%。虛構類中有8個品種連續上榜,上榜次數達到21次,上榜3次及以下品種占比為59.1%,低于其他兩類。

這些數據表明,絕大多數暢銷書如流星般轉瞬即逝,反映出市場已從“大眾暢銷”模式轉向“圈層爆款”邏輯,圖書的暢銷周期大幅縮短,日益成為被營銷和流量驅動的“快消品”。

2024年1月三大類總銷量榜前30名品種在后續月份留存品種數

進一步以2024年1月三大類總銷量榜前30名為樣本,觀察其在后續月份的留存情況,可見留存品種整體呈波動遞減趨勢。其中,虛構類留存品種相對較多,說明該榜單中常銷書仍占一定比例;而少兒類與非虛構類的留存品種下降尤為明顯。2024年1月少兒類前30名圖書中,在2024年2月和3月仍有19種出現在榜單中,但到2024年4月僅剩2種,至2024年9月已無重合品種,表明榜單上榜品種已完全更替。這一變化趨勢說明,大多數暢銷書依賴密集的營銷資源在短期內引爆市場,短暫上榜后便被新一輪的營銷洪流淹沒。

“一波流”營銷策略、即時閱讀消費的“熱力圖”以及“來得猛、去得快”的現象,已成為當前暢銷書榜單的直觀寫照。上述數據也為出版行業帶來新一輪思考,“速爆”與“長效”之間的平衡,成為值得行業重新審視的命題。在高度波動的市場中,何謂真正的成功?成功不再僅僅意味著制造爆款,更在于通過精細化運營,將短期流量轉化為長期的讀者關系與品牌價值,從而在瞬息萬變的環境中,構建超越周期的持久生命力。

中金易云:短視頻電商渠道依舊是唯一正增長的渠道

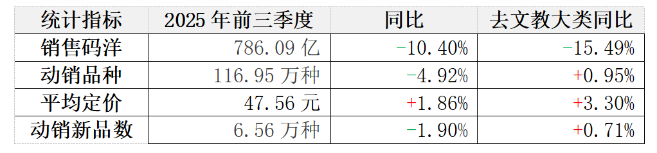

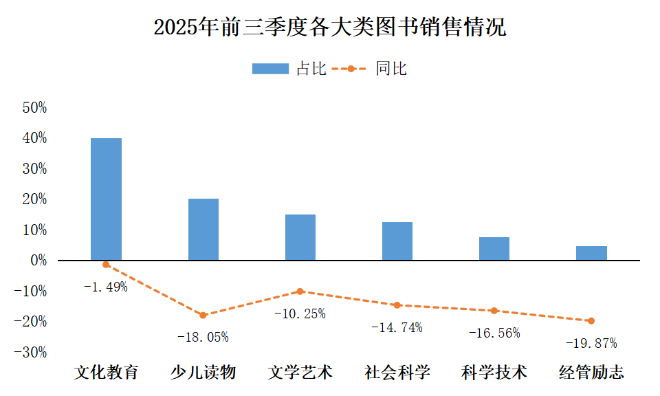

《中金易云2025年前三季度紙質圖書市場分析報告》出爐,報告顯示:2025年前三季度圖書市場碼洋為786.09億元,同比下降10.40%,降幅呈進一步擴大態勢;剔除文教類的剛需產品后,其他大類圖書碼洋降幅為15.49%。新書碼洋同比下降5%左右,降幅較半年度有所收窄,動銷新品數同比減少1.90%。各大類圖書中,除文藝類、經管類外,其余品類降幅均有所擴大。渠道方面,短視頻電商渠道依舊是唯一正增長的渠道,增速相對穩定,增幅在20%左右。

整體市場降幅進一步擴大

下行壓力顯著

根據中金易云統計,2025年前三季度圖書市場碼洋為786.09億,同比2024年下降10.40%,降幅呈進一步擴大態勢;動銷品種數和動銷新品數也同步下滑,僅平均定價保持上升勢頭。當剔除文教類的剛需產品后,其他大類圖書碼洋降幅15.49%,盡管平均定價同比上升3.30%,但定價的顯著上升仍難以掩蓋市場整體的頹勢。

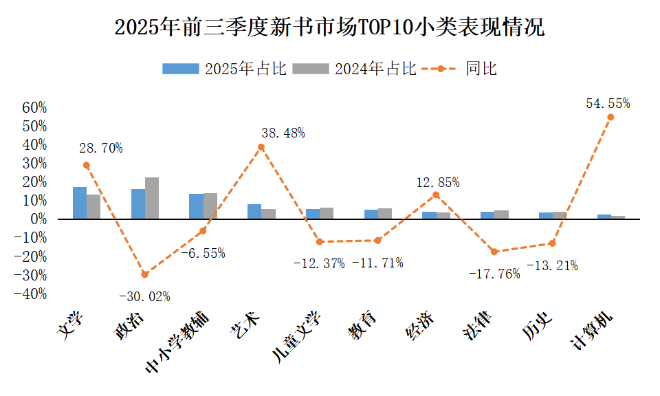

新書方面,新書碼洋同比下降5%左右,降幅較半年度有所收窄,動銷新品數同比減少1.90%。其中,文學、藝術和計算機類圖書的表現突出,月度銷售均實現正增長,不過計算機類圖書的增速已經較年初出現明顯回落,主要源于科技領域相關市場熱點銜接不足,前期形成的市場熱度消減過快,導致消費者購買需求的持續拉動效應減弱,進而影響科技類圖書的增長動能。

聚焦差異化與品牌化,構建“品類-渠道-品牌”協同發展生態體系,推動精細化運營

2025年前三季度,圖書市場各大類圖書仍然呈現下降趨勢,且除文藝類、經管類外,其余品類降幅均有所擴大。其中,文藝類降幅較上半年略有所收窄,主要是得益于部分新品如《啟示路》、《盜墓筆記(長白山紀念版)》的熱銷拉動。

從市場熱銷書榜單特征來看,常銷書憑借“內容經典性、用戶認知度高”的核心優勢,持續占據榜單席位,已然形成了穩定的品牌信任效應,成為用戶購書的“安全選項”;特色產品則依托系列化開發、IP 化運營成功突圍,市場表現更優于其他產品。

在當前市場競爭加劇、馬太效應深化且產品同質化問題突出的行業環境下,品牌價值的戰略重要性愈發凸顯。通過系統化的品牌化運營,能夠賦予產品獨特的市場定位與差異化屬性,有效構建產品識別壁壘,進而提升市場競爭優勢與消費者品牌忠誠度。同時,品牌化戰略可通過價值賦能創造更高的產品附加價值,為開拓多元化產業鏈生態、實現產業價值延伸提供有力支撐。這一現象在一定程度上也說明,在圖書市場精細化運營階段,品牌化已成為突破同質化競爭、構建可持續競爭優勢的一大核心路徑,其價值不僅體現在產品銷售層面,更延伸至產業鏈整合與生態構建的戰略維度。

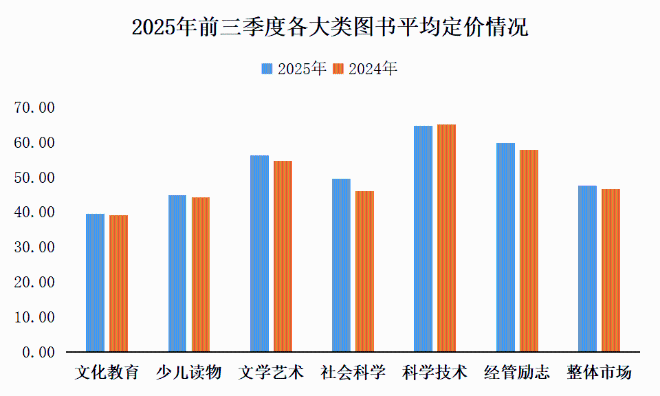

2025年前三季度圖書整體市場的平均定價47.56元,較去年同期上升1.86%。各大類圖書平均定價均有所上升,其中社科類增幅較大,定價同比上升7.44%。

線上渠道為書業營銷核心

注重線上線下融合構建全渠道生態

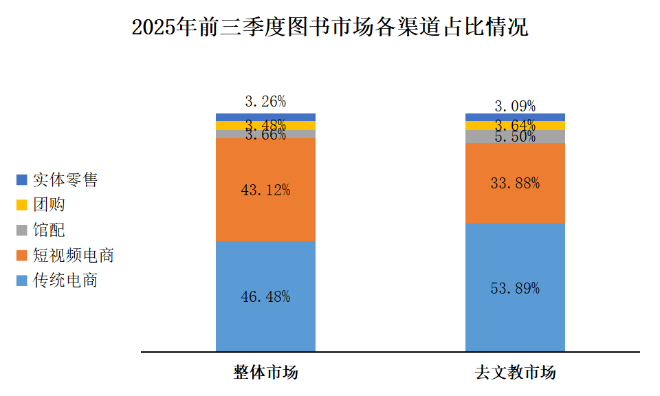

2025年前三季度整體圖書市場中,各渠道占比呈現穩定格局。其中,傳統電商和短視頻電商渠道占比接近1:1,二者共同構成圖書市場的核心銷售渠道,在整體市場份額中占據主導地位。

進一步聚焦到去文教類圖書市場,傳統電商渠道占比過半,明顯高于短視頻電商渠道,可見當前大眾圖書的銷售仍以傳統電商為主體,短視頻電商平臺則作為重要補充,利用新媒體平臺種草引流、流量外溢效應傳導,以及多平臺間的銷售承接與聯動,實現線上渠道的互聯互通,更高效的擴大宣傳觸達面、提升整體銷售轉化效率。

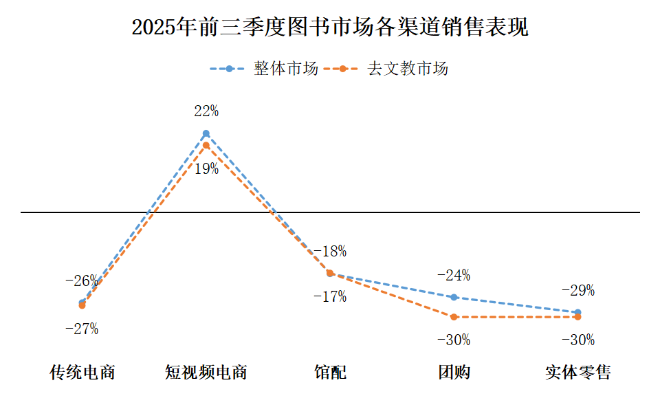

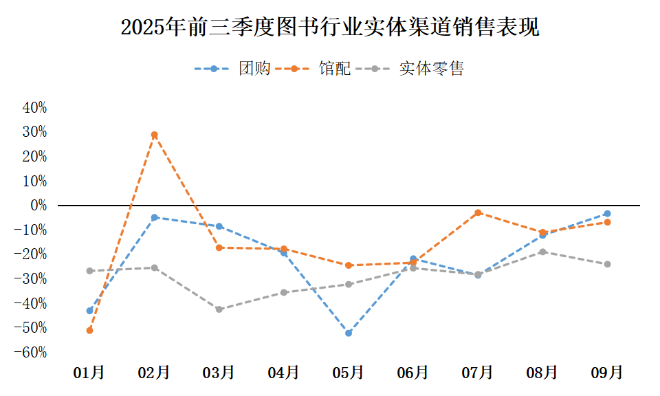

從各渠道銷售同比情況來看,雖然傳統電商作為書業營銷主渠道,但是其銷售表現不佳,降幅仍較為明顯,且持續處于下行通道;短視頻電商渠道依舊是唯一正增長的渠道,增速相對穩定,在20%左右;實體渠道的館配、團購和實體零售的降幅均較上半年時有所收窄,其中館配主要是受到科技和社科的銷售拉動,團購則是由于經管勵志、科技和文藝類圖書的銷售拉升。

傳統電商渠道:外部分流、內部疲軟雙重擠壓渠道發展,注重“價值重構”和精準定位,打造互補共贏的競爭格局。

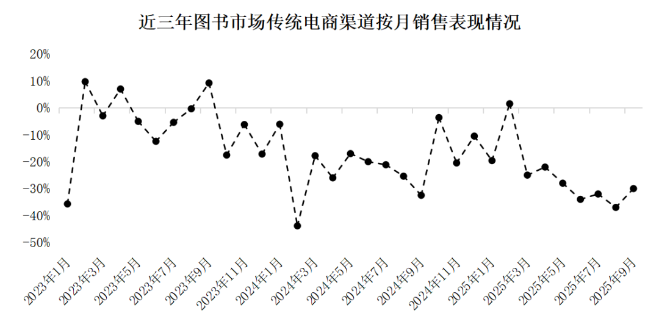

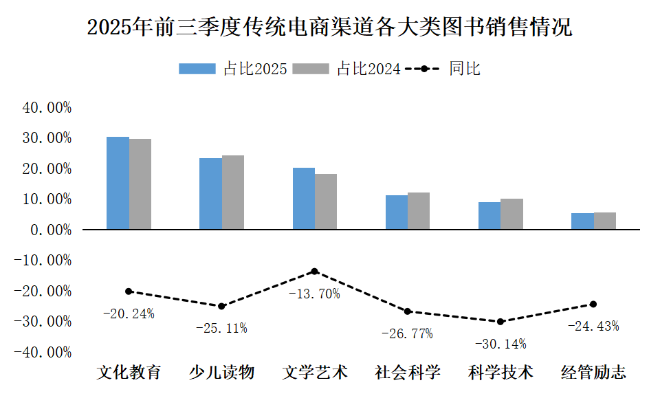

回顧2023年起至今圖書市場的傳統電商渠道發展態勢,渠道整體持續處于下行通道,在傳統意義上對圖書銷售具有顯著帶動作用的促銷季、開學季、暑期檔等關鍵營銷節點,市場表現仍未達預期,未能形成有效銷售增長動能。隨著電商平臺促銷活動周期不斷拉長、促銷形式趨于常態化,消費者對促銷節點的敏感度逐步降低,購物決策行為呈現出分散化、常態化特征,傳統銷售旺季的消費活力明顯衰退。特別是今年第二季度及第三季度,傳統電商渠道同比降幅進一步擴大,其中第三季度各月降幅均在30%以上,主流電商平臺(天貓、京東、當當等)集體承壓。

從類別來看,傳統電商渠道上各大類圖書占比跟去年同期幾乎一致,但各類降幅均較為顯著,除文藝類外,其余品類降幅均超過20%,渠道下行趨勢明顯,整體表現較為不佳。針對上述現象和問題,傳統電商或需聚焦于差異化價值構建、用戶體驗優化、專業優勢強化等精細化運營,與其他銷售渠道形成互補共贏的生態格局。

短視頻電商渠道:經典文學和名人作品表現不俗,IP效應成增量獲取關鍵引擎。

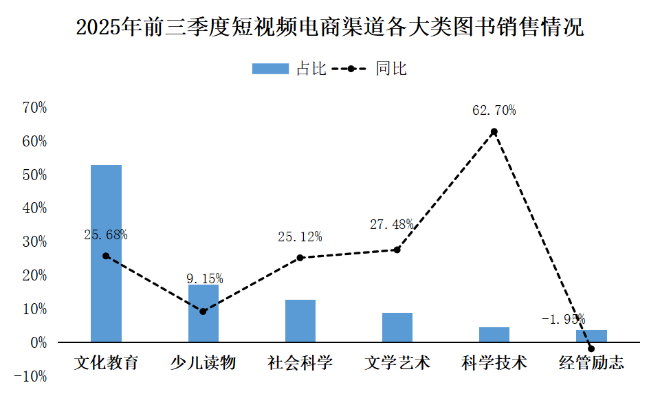

短視頻電商渠道在經歷前期高速擴張期后,當前市場成熟度顯著提升,整體短視頻渠道基本形成“一超多強”的競爭態勢,在2025年的增速基本保持在20%左右。從各大類圖書銷售表現來看,僅經管勵志類同比微降,但降幅較上半年時顯著收窄,其余各大類圖書均呈現正增長的勢態,且文教、少兒和文藝類圖書增幅進一步擴大。

從渠道熱賣榜單來看,除教輔產品外,經典文學作品、網絡文學和名人作品展現出了強勁的銷售勢頭,成為渠道增長的重要組成部分。其中:

a) 經典文學作品憑借深厚的文化底蘊與長期積累的讀者基礎,在榜單中持續排名前列,如《紅巖》在渠道的表現相當出色,主要可歸因于兩方面:一方面是2025年7月全國范圍內開展的紅色文旅活動,極大激發了大眾對紅色經典文化的關注和需求;另一方面則是線上新媒體平臺的傳播助力和疊加微短劇的IP聯動效應,構建起“內容種草—影視造勢—圖書轉化”的傳播閉環,有效觸達更廣泛讀者群體。

b) 網絡文學則依托IP衍生體系和龐大的粉絲基礎,精準契合年輕消費群體的閱讀習慣,銷售增長動能強勁,如《盜墓筆記》在今年暑期檔多個紀念版本熱銷。

c) 名人作品借助個人影響力與話題屬性,具備較強的市場號召力,短期內極易形成銷售熱潮,進一步推動渠道整體銷量提升,如鄧紫棋《啟示路》、郭德綱《來一段兒》、馬伯庸《桃花源沒事兒》等等新書熱銷,均形成了顯著的“人帶書”效應。

實體渠道:渠道降幅有所收窄,以數據為導向精準匹配需求,技術、服務主動變革,分層設計以突破困境。

經中金易云數據監測顯示,截至2025年前三季度,圖書行業實體渠道降幅23.66%,較上半年度(降幅34.68%)有所收窄。從按月銷售情況來看,在第三季度,團購和館配渠道的降幅有一定的收窄,主要是受到部分科技和文藝類圖書的銷售拉升,而實體零售渠道降幅則仍與前幾個月基本持平。

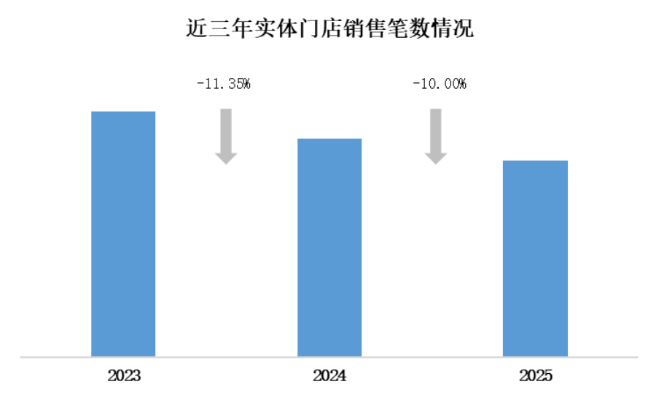

近年來在圖書市場渠道格局持續分化的背景下,實體書店正遭遇多重結構性沖擊,如線上電商渠道的強勢崛起和迅猛發展、用戶閱讀習慣的數字化遷移、以及短視頻娛樂、即時性消費等新型業態分流,共同導致實體門店客流量與訂單數顯著下滑,使實體門店面臨市場份額萎縮、運營成本高、核心競爭力弱化的嚴峻生存困境。對此,實體門店需通過精準定位聚焦客群需求,強化產品和服務能力,主動迭代變革;依托數智化技術、場景化服務和專業化內容的深度融合,提高變現能力,構建可持續發展模式,轉型為扎根社區、服務大眾的“文化服務提供商”。

一點思考

2025年前三季度,圖書市場整體處于深度調整階段,下行壓力與結構性亮點并存,行業仍蘊藏巨大潛力和機會。圖書作為文化傳承與知識傳播的核心載體,其價值從未因市場波動而減弱,只是在當前不確定的環境中似乎隱去了其剛需性,還是要從挑戰中看到希望,勇敢面對,相信在全行業的共同努力和主動變革中,圖書市場將逐步走出調整期,以更豐富的產品、更高效的渠道、更優質的服務,滿足大眾日益多元化的閱讀需求,迎來新的發展機遇。

此外,如何平衡定價上漲與消費者接受度、如何通過產業鏈協同提升整體效率,仍是行業需持續探索的關鍵課題,唯有多方協同、主動變革,方能推動圖書市場逐步走出下行通道,實現高質量發展。